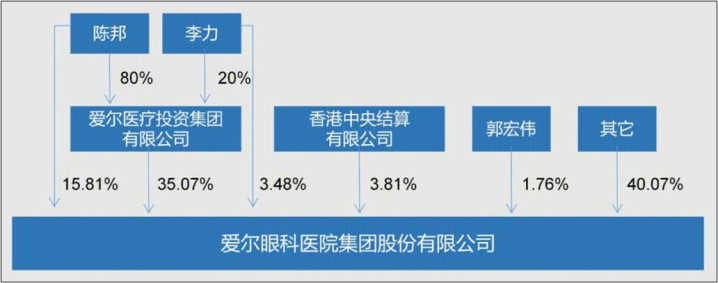

尽管总有人不看好它,认为这不是一家“正儿八经”的医疗机构,而更像是利用医疗为媒介,实际上更精于资本运作的一个金融公司。可你无法否认它上市15年以来一直疯涨的业绩,也无法忽视它营收和净利润都增长30多倍的“壮举”。这就是被称为“眼科茅台”的爱尔眼科,股价连续8年疯涨,涨幅超过145倍,从当初的69亿元直接涨到1225亿元,足足翻了60倍有余。

业绩持续增长,股价不断攀高,要知道它刚出道之时创始人不过3万元身家,即便后来成长为4亿资金的小公司,但如何在22年内成长为千亿市值的行业巨头,如今依然是业界一个未解的商业之谜。这部堪称商业奇迹的成长史,爱尔眼科用自身的经历来昭告世界。

3万元撬动大市场的“商业教科书”

爱尔眼科的崛起,无论从哪个角度看,都是一部足以载入医疗史册的商业传奇,也是一部用小钱撬动大市场的商业教科书。因为,比起那些背靠什么名院高校、国家院士加持的医疗机构,它当初其实只是一家看起来并不起眼的小医院。可就是这么一家可用资产不过4亿的小医院,短短几年就像核弹爆炸一样开始裂变,到今天已经在全球拥有974家医院、眼科中心及诊所,其中中国就有811家,版图更是遍布多个国家和地区。

让人看了都感到不可思议的是,当初创始人拿着3万元起步,通过与传统公立医院捆绑合作,设立眼科专科做近视检查和常规近视手术,利用公立医院优势资源,赚到第一桶金,然后发展到4家眼科医院,资产也不过4亿元,其后通过一系列的手法,将资本运作玩出新的高度,爱尔眼科通过产业并购基金撬动巨额并购资金,打出“使所有人无论贫穷富裕都享有健康的权利”的广告,超强的融资能力和迅猛的扩张速度,都让这个“民营眼科第一股”不断的增添“白马股”成色,在医疗界和股市量价齐飞,高歌猛进。

回归到医疗技术本身,先进的技术仍然是发展的根本,优质的眼科服务依然是一切的基础,在资本不断注入的同时,引入飞秒激光技术到推动全飞秒技术覆盖全国,不断升级屈光手术技术,打造“高清视觉全程定制”的个性化手术时代,无疑也让更多患者对其褒奖有加。

全方位出击的广告覆盖

任何一个产业,一个细分的赛道,只要是做客户的产品,就离不开广告,互联网企业如此,医疗机构也如此。在今年上半年的财报数据中,爱尔眼科的销售费用为2.48亿元,同比上升34.98%,这在外界看来,可能是一种“注重营销,强调广告”的打法。然而,事实却是经营规模扩大,广告推广等经费也在相应的增加,这其中不乏有大规模、多样化的广告投放与活动赞助,也有对潜在患者、更大群体挖掘和开发。

众所周知,爱尔眼科的创始人是军人退伍出身,这种浓厚的情节也让它每年在“情暖老兵-守护健康”的公益行动上持续投入,不仅为退役军人及家人提供眼健康服务,而且为当地低收入眼疾患者提供专项补助资金;更大的手笔当然是不惜花费重金在不同的门户网站、社交平台进行精准广告投放,借助曝光率较高的平台提升品牌形象和影响力;其他看似细小的赞助则是延伸到一些青少年活动的赞助,分别在各级体育赛事冠名赞助,并在现场设立眼科健康检查区域和咨询点,提供医疗保障、科普眼健康知识。

由此可见,也正是这些定位不同、受众群体各异的广告,为爱尔眼科持续增长的业绩提供了源源不断的动力输出。

资本运作之下的“眼科茅台”

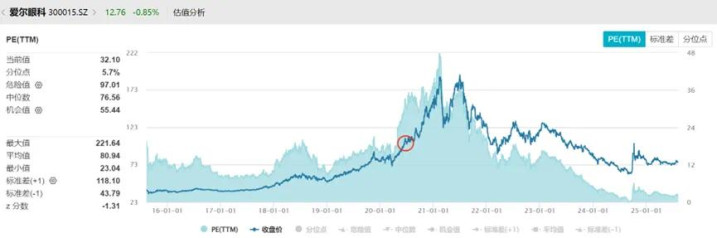

上市15年,市值从当初的69亿元直接涨到1225亿元,直接翻了60倍有余,无论是在国内眼科行业,还是其他领域,这样的高光都属于非常罕见。即便是在收入方面,对比其他对行,爱尔眼科也处于遥遥领先的地位,虽然规模和商业价值不断攀升,市值和股价不断翻倍,但爱尔眼科的主营业务始终集中在屈光手术、白内障手术和视光服务三个业务上,也是主要的收入来源。

表面上看,被股市称为“眼科茅台”的爱尔眼科似乎是吃尽了资本运作带来的红利,反倒是主营业务变成了辅助,但实际上,最核心的发展逻辑依然是分级连锁模式,通过整合医疗资源、人才培养和技术创新,满足不同层次患者的眼健康需求,提高资源利用效率,技术创新驱动眼科发展趋势,在新技术、新产品上保持领先,吸引更多患者,实现更广泛的群体效应。

不止有资源、有技术,还有钱,除了能做好主业,也能让副业助力全方位布局,这才是爱尔眼科的厉害之处。

如何选择股票技巧提示:文章来自网络,不代表本站观点。